El análisis de fondos de inversión requiere comprender bien las métricas que miden el rendimiento ajustado por riesgo. Dos de las métricas más utilizadas para esto son el Ratio de Sharpe y el Ratio de Información, cada una ofreciendo perspectivas diferentes sobre cómo un fondo está gestionando el riesgo y obteniendo retornos. Así qe vamos a conocer cómo utilizar el Ratio de Sharpe y el Ratio de Información para comparar fondos de inversión.

¿Qué es el Ratio de Sharpe?

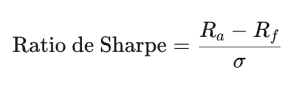

El Ratio de Sharpe mide el rendimiento ajustado por riesgo total, considerando tanto las ganancias como la volatilidad del fondo. Se utiliza principalmente para evaluar si los rendimientos obtenidos justifican el riesgo asumido. La fórmula es:

Donde:

- Ra = Rendimiento del fondo.

- Rf = Tasa libre de riesgo.

- σ = Volatilidad (desviación estándar del fondo).

Un Ratio de Sharpe más alto indica que el fondo ofrece un mejor rendimiento ajustado por el riesgo total, lo que lo hace más atractivo para los inversores. Sin embargo, se enfoca en la volatilidad total, lo que incluye tanto la volatilidad positiva (ganancias) como la negativa (pérdidas).

¿Qué es el Ratio de Información?

El Ratio de Información, por otro lado, mide el rendimiento ajustado por el riesgo relativo, comparando un fondo con su índice de referencia o «benchmark». La fórmula es:

Donde:

- Ra = Rendimiento del fondo.

- Rb = Rendimiento del benchmark.

- Tracking Error = Desviación estándar de la diferencia entre los rendimientos del fondo y el benchmark.

Este ratio es crucial para evaluar la capacidad de los gestores activos de fondos de superar al mercado de manera consistente ajustada por el riesgo. Un Ratio de Información alto indica que el gestor del fondo ha generado un rendimiento superior en comparación con el índice de referencia.

¿Cuándo Usar el Ratio de Sharpe?

El Ratio de Sharpe es útil cuando se evalúa un fondo por sí solo, sin compararlo con otros índices o benchmarks. Este ratio es excelente para identificar fondos que ofrecen rendimientos atractivos ajustados por la volatilidad. Es especialmente relevante cuando se comparan fondos de inversión de diferentes categorías, ya que ofrece una visión clara del equilibrio entre riesgo y retorno.

¿Cuándo Usar el Ratio de Información?

El Ratio de Información es más relevante cuando se evalúan fondos gestionados activamente en comparación con un índice de referencia. Si un inversor busca un gestor activo que supere al mercado de manera consistente, el Ratio de Información ayuda a identificar aquellos fondos que lo logran ajustados por el riesgo. Es más útil en escenarios donde se comparan fondos dentro de la misma categoría o con el mismo benchmark.

Comparar Fondos de Inversión con Ambos Ratios

- Fondos Pasivos: El Ratio de Sharpe es más útil para fondos indexados o pasivos, ya que mide el rendimiento en relación con el riesgo total, sin comparar con un benchmark.

- Fondos Activos: El Ratio de Información es clave para los fondos de gestión activa. Evalúa si el gestor supera a su benchmark ajustado por el riesgo de seguimiento (tracking error).

Conclusión

Tanto el Ratio de Sharpe como el Ratio de Información son herramientas esenciales para comparar fondos de inversión, pero tienen aplicaciones distintas. Mientras que el Ratio de Sharpe mide el rendimiento ajustado por el riesgo total, el Ratio de Información se enfoca en la capacidad del gestor para superar al benchmark. Utilizar ambos en conjunto te permitirá tomar decisiones de inversión más informadas y estratégicas.

¿Necesitas Asesoramiento para Invertir?

Si deseas más información sobre cómo aplicar estos ratios en tus decisiones de inversión o necesitas asesoramiento financiero personalizado, estamos aquí para ayudarte.