Bienvenidos a un análisis profundo y sin rodeos sobre el Plan Individual de Ahorro Sistemático, mejor conocido como PIAS. En el universo del asesoramiento financiero, es crucial estar informado y alerta sobre los productos que elegimos para nuestra cartera de inversión.

A continuación desvelaremos las capas del PIAS, desmitificando las promesas y exponiendo las realidades que podrían hacerte pensar dos veces antes de contratar uno.

1️⃣ ¿Qué es un PIAS y por qué suena tan atractivo?

El Plan Individual de Ahorro Sistemático (PIAS) se comercializa como una solución atractiva para aquellos que buscan una forma segura y rentable de ahorrar para el futuro. Promete ser un vehículo de inversión versátil, combinando los beneficios de los seguros con la potencial rentabilidad de los fondos de inversión.

La idea es simple: realizas aportaciones periódicas que se invierten con el objetivo de crecer a lo largo del tiempo. A primera vista, el PIAS parece una opción sólida con tres pilares principales:

- Ventajas fiscales aparentes: Se promociona como un producto con beneficios fiscales, especialmente al momento de retirar el dinero en forma de renta vitalicia, donde se supone que las plusvalías están exentas de impuestos.

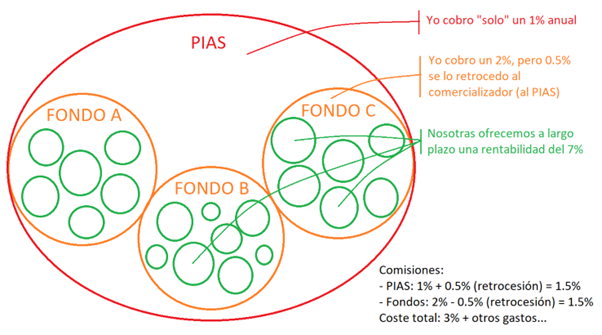

- Costes competitivos: Se vende con la idea de que los costes de gestión son bajos, aproximadamente del 1%, lo que en teoría debería dejar más de tus ganancias en tu bolsillo.

- Gestión profesional de fondos: Los fondos dentro de un PIAS se manejan por profesionales que, teóricamente, seleccionan las mejores opciones de inversión para maximizar tu retorno.

➖Ventajas fiscales: ¿una ilusión costosa?

La ventaja fiscal del PIAS es uno de sus atractivos más promocionados. Se argumenta que, al ser rescatado en forma de renta vitalicia, te beneficias de una exención fiscal en las plusvalías generadas.

Esto suena ideal para aquellos que buscan eficiencia fiscal en su planificación de jubilación. Sin embargo, esta ventaja no es tan clara como parece:

- Realidad fiscal: Al profundizar, descubrimos que las ventajas fiscales del PIAS no son únicas ni ventajosas en comparación con otros productos de inversión.

- Comparaciones engañosas: A menudo, las ventajas fiscales del PIAS se comparan de manera desfavorable con productos menos flexibles o más costosos, sin proporcionar un cuadro completo de alternativas disponibles en el mercado.

➖Costes ocultos: la realidad detrás del 1%

Aunque los costes del 1% pueden parecer bajos, no cuentan toda la historia. Los PIAS pueden esconder una estructura de costes mucho más compleja y costosa:

- Capas de comisiones: Lo que no se menciona a menudo son las múltiples capas de comisiones que se acumulan en el fondo. Estas pueden incluir comisiones de gestión, de éxito, comisiones de los fondos subyacentes en los que invierte el PIAS, y otros costes ocultos que pueden mermar tus rendimientos.

- Impacto a largo plazo: Estas comisiones pueden parecer pequeñas al principio, pero a lo largo del tiempo, pueden tener un impacto devastador en el crecimiento de tu inversión.

2️⃣ Desmontando las promesas del PIAS

➖La falsa seguridad de las rentas vitalicias

La renta vitalicia del PIAS se promociona como una fortaleza de seguridad para tu futuro. Sin embargo, esta percepción de seguridad puede ser engañosa. Aunque ofrece un ingreso constante durante la jubilación, las condiciones a menudo no son tan ventajosas como se pintan.

La rentabilidad puede ser menor en comparación con inversiones más directas en el mercado, y la falta de flexibilidad puede limitar tu capacidad para adaptarte a cambios en el mercado o en tus circunstancias personales. Invertir en una cartera diversificada de fondos de inversión, por ejemplo, podría ofrecer rendimientos superiores y una liquidez que las rentas vitalicias no pueden igualar.

Además, estrategias como la regla del 4% para retiros de jubilación pueden proporcionar un flujo de ingresos similar con mayor control sobre tu capital.

➖La opacidad y los conflitos de interés

Se promete que profesionales expertos están seleccionando los mejores fondos para maximizar tu retorno. Sin embargo, la realidad es a menudo más complicada y menos transparente.

La selección de fondos puede estar sesgada hacia aquellos que ofrecen mayores retrocesiones al gestor o la entidad aseguradora. Esto significa que el enfoque puede estar en maximizar sus ingresos, no los tuyos.

La falta de transparencia en la selección de fondos y la estructura de costes puede dejar a los inversores en la oscuridad sobre dónde realmente está su dinero y cómo se está gestionando.

➖Prácticas cuestionables en venta

Algunos distribuidores del PIAS emplean tácticas de venta que recuerdan a los esquemas multinivel. Estos métodos ponen el énfasis en reclutar más vendedores y en las comisiones por venta, en lugar de centrarse en la idoneidad y el beneficio del producto para el cliente. Este enfoque puede llevar a una información insuficiente o sesgada sobre los verdaderos costes y limitaciones del PIAS.

En algunos casos, se ejerce presión para tomar decisiones rápidas basadas en información incompleta o engañosa. Esto puede resultar en compromisos financieros a largo plazo que no son en el mejor interés del cliente.

Además, los distribuidores a veces utilizan tácticas de marketing que presentan el PIAS como el único camino hacia la seguridad financiera, sin mencionar sus desventajas o alternativas viables.

3️⃣ ¿Por qué pensarlo dos veces antes de contratar un PIAS?

➖Fiscalidad engañosa:

No te dejes deslumbrar solo por la ventaja fiscal del PIAS. Aunque parece ofrecer un trato favorable, es crucial entender que estas ventajas no son exclusivas de este producto.

Muchos otros vehículos de inversión ofrecen beneficios fiscales similares o incluso mejores, especialmente cuando se consideran en el contexto de una planificación financiera integral.

La fiscalidad de un producto no debe ser el único criterio de decisión; debe evaluarse en relación con otros factores, como la flexibilidad, los costes y la rentabilidad esperada.

➖Costes elevados y ocultos:

Las estructuras de costes del PIAS pueden ser engañosamente complejas.

Además de las comisiones explícitas, existen capas ocultas que pueden erosionar significativamente tus ahorros a lo largo del tiempo. Estos costes adicionales a menudo se derivan de las comisiones de los fondos subyacentes y otras tarifas administrativas.

Es fundamental entender todos los costes asociados antes de comprometerse, ya que incluso una pequeña diferencia en las comisiones puede tener un gran impacto en el rendimiento de tu inversión a largo plazo.

➖Rentabilidad dudosa:

El PIAS promete retornos atractivos a través de una gestión profesional, pero la realidad puede ser diferente. La rentabilidad está sujeta a la selección de fondos y a la estrategia de inversión del gestor, que pueden no estar siempre alineadas con tus mejores intereses.

Además, la rentabilidad pasada no garantiza resultados futuros, y la presencia de costes elevados y una estrategia poco clara pueden mermar la rentabilidad efectiva que recibes.

➖Alternativas más transparentes y flexibles:

En el mercado existen numerosas opciones que pueden ser más adecuadas para tus objetivos financieros. Estas alternativas a menudo ofrecen mayor transparencia en costes, estrategias de inversión claras y la flexibilidad necesaria para adaptarse a tus necesidades cambiantes.

Explorar estas opciones y compararlas con el PIAS te permitirá tomar una decisión más informada y ajustada a tus expectativas de inversión y planificación fiscal.

4️⃣ Tu estrategia financiera merece más

Un producto como el PIAS puede sonar tentador con sus promesas de seguridad y ventajas fiscales, pero es esencial que investigues y consideres todas las alternativas antes de tomar una decisión. No todos los productos son adecuados para todos los inversores, y lo que funciona para uno puede no ser lo mejor para otro.

Recuerda que cada situación financiera es única, y lo que funciona para una persona puede no ser ideal para otra. Un asesor financiero puede ayudarte a comprender las complejidades de diferentes productos de inversión, incluido el PIAS, y a encontrar el camino que mejor se adapte a tus necesidades y aspiraciones.