¿Cuenta remunerada o fondo monetario?

Si tienes 100.000€ en tu fondo de emergencia y lo mantienes en una cuenta remunerada al 2%, ya en el primer año estás perdiendo 1.380€ comparado con un fondo monetario al 3%. No es una diferencia sutil: son euros reales que se quedan en tu bolsillo o se van por el desagüe fiscal.

La comparativa que lo cambia todo: diferencias reales desde el día uno

Imagina que tienes 100.000€ para tu colchón de emergencia. Veamos qué pasa en cada opción durante el primer año:

Cuenta remunerada al 2%:

- Generas 2.000€ brutos

- Hacienda se lleva 380€ (19% de impuestos)

- Tu ganancia neta: 1.620€

- Capital final: 101.620€

Fondo monetario al 3%:

- Generas 3.000€ que se reinvierten íntegramente

- Hacienda no toca nada (diferimiento fiscal)

- Tu ganancia reinvertida: 3.000€ completos

- Capital final: 103.000€

Diferencia en el primer año: 1.380€ a tu favor. Y esto es solo el principio.

El diferimiento fiscal: tu aliado desde el minuto uno

Con una cuenta remunerada, Hacienda se lleva su parte cada año. Con un fondo monetario, todo el dinero sigue trabajando para ti hasta que decidas reembolsarlo. Esta ventaja se magnifica exponencialmente con el tiempo.

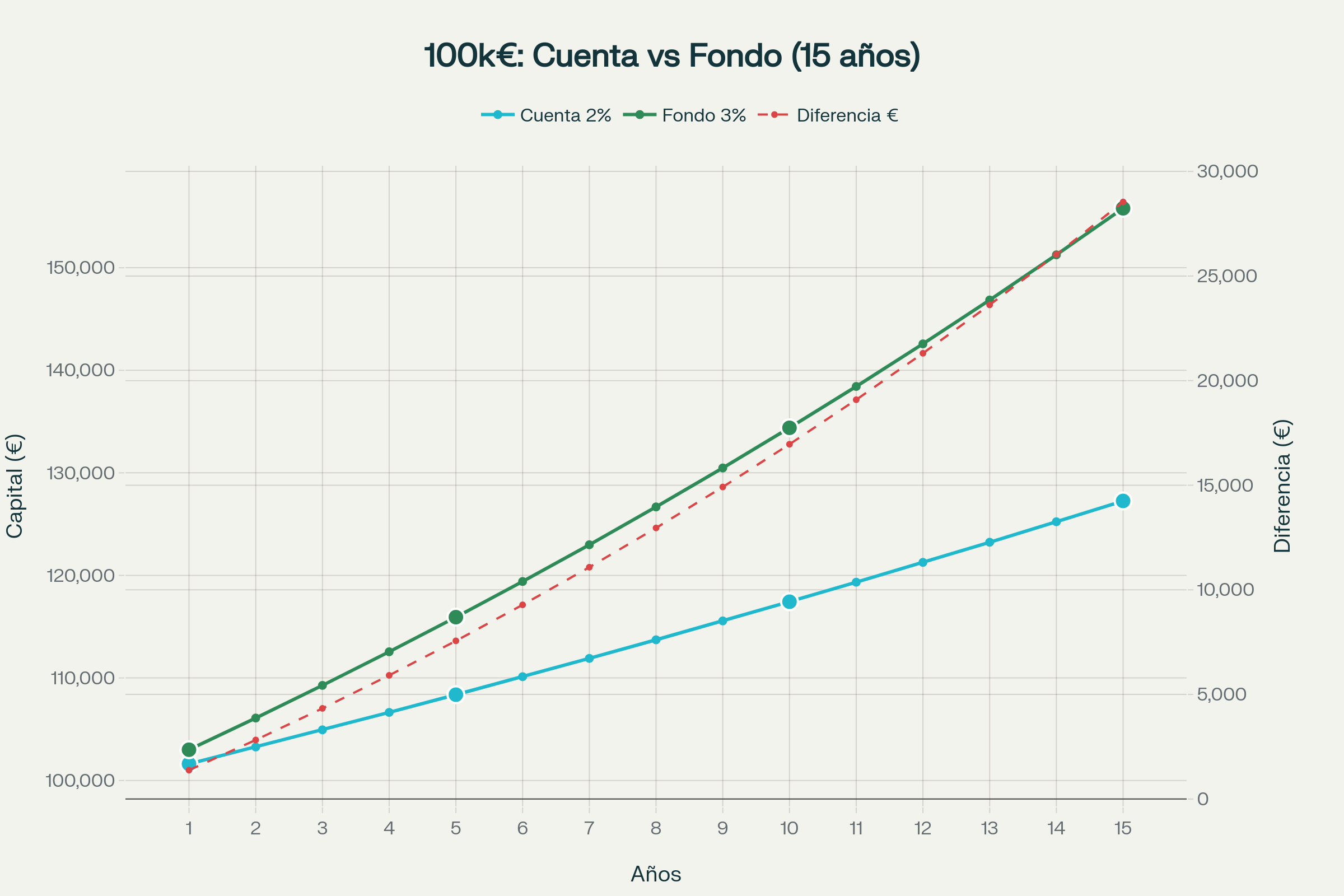

Evolución de 100.000€ iniciales: diferencias significativas desde el primer año entre cuenta remunerada y fondo monetario

El gráfico muestra cómo con 100.000€ iniciales, las diferencias son evidentes desde el primer año y se amplían exponencialmente.

Evolución temporal: por qué cada año cuenta

Nota: Diferencias mostradas antes de la tributación final del fondo monetario

La comparativa neta: lo que realmente te llevas

Incluso descontando los impuestos finales que pagarías al reembolsar el fondo monetario, la ventaja es clara:

El dinero fantasma que trabaja para ti

El diferimiento fiscal no es solo aplazar impuestos. Es permitir que dinero que habría ido a Hacienda siga generando rentabilidad:

- Año 1: 570€ extra trabajando gracias al diferimiento

- Año 3: 1.762€ extra generando rentabilidad para ti

- Año 5: 3.026€ extra que no tienes en cuentas remuneradas

- Año 10: 6.534€ extra creciendo año tras año

Este "dinero fantasma" se convierte en euros reales gracias al interés compuesto sin interrupciones.

Los fondos que aprovechan esta ventaja

- La Française Trésorerie: Con 1,43% YTD en 2025 y 3,82% en 2024, este fondo demuestra cómo cada euro que no tributa se reinvierte automáticamente. Con 100.000€, hablamos de 3.820€ adicionales en 2024 que siguieron creciendo.

- Groupama Trésorerie: Ha entregado 1,53% YTD en 2025 y 3,98% en 2024. Su historial de más de 30 años demuestra consistencia en el diferimiento fiscal. Con tu capital, son 3.980€ que siguieron trabajando sin interrupciones fiscales.

- BNP Euro Money Market: Con 1,28% YTD en 2025 y 3,53% en 2024, ofrece la solidez de BNP Paribas. Incluso con esta rentabilidad más conservadora, son 3.530€ adicionales que no se perdieron en impuestos anuales.

Los traspasos: multiplicando las ventajas

Los fondos monetarios permiten traspasos SIN TRIBUTAR. Esto significa que puedes:

- Evolucionar hacia renta fija cuando cambien las condiciones (ampliar duración, coger algo más de riesgo de crédito...)

- Rebalancear sin penalizaciones fiscales

- Mantener el diferimiento durante décadas si así lo decides

Esta flexibilidad es imposible con cuentas remuneradas, donde tributes automáticamente cada año.

Así que, reusmiendo, principales ventajas:

✅ Mayor rentabilidad: 3% frente al 2% de las cuentas remuneradas

✅ Diferimiento fiscal: No tributes hasta reembolsar, permitiendo que todo el dinero siga trabajando

✅ Interés compuesto sin interrupciones: Cada euro reinvertido genera más rentabilidad año tras año

✅ Traspasos libres de impuestos: Cambia a otros fondos sin tributar, manteniendo el diferimiento

✅ Flexibilidad temporal: Decide cuándo tributar según tu situación fiscal personal

✅ Liquidez suficiente: Acceso a tu dinero en 2-3 días laborables

✅ Gestión profesional: Fondos gestionados por equipos especializados en renta fija a corto plazo

✅ Optimización patrimonial: Con 100.000€, generas 810€ adicionales ya en el primer año

✅ Efecto acumulativo: La ventaja se multiplica: 4.534€ adicionales en 5 años, 10.424€ en 10 años

✅ Sin complejidad: Productos sencillos, conservadores, pero fiscalmente inteligentes

Conclusión: tu dinero merece crecer sin frenos

Cada euro que se va a Hacienda anualmente es un euro que deja de generar interés compuesto. Con cantidades significativas como 100.000€, esta diferencia se convierte en miles de euros reales.

Los fondos monetarios no solo ofrecen mayor rentabilidad: ofrecen crecimiento compuesto sin interrupciones fiscales. Y cuando trabajas con capitales importantes, esta ventaja se convierte en dinero real que marca la diferencia.

Tu fondo de emergencia no tiene que ser una cuenta dormida al 2%. Puede ser una herramienta de crecimiento inteligente al 3% con ventaja fiscal incluida.

🎁 BONUS REGALO

Si los fondos monetarios al 3% ya superan claramente a las cuentas remuneradas, imagina las posibilidades con fondos de ultra corto plazo. Estos productos, con duración ligeramente superior pero manteniendo alta liquidez, han demostrado rentabilidades aún más atractivas:

- Ostrum Credit Ultra Short: Ha entregado 3,60% en los últimos 12 meses. Con tu inversión de 100.000€, esto representa 1.600€ adicionales comparado con una cuenta remunerada, manteniendo todas las ventajas fiscales del diferimiento.

- Groupama Ultra Short Term Bond: Con 3,33% en los últimos 12 meses, ofrece un balance perfecto entre rentabilidad y conservadurismo. Son 1.330€ extra anuales sobre una cuenta remunerada, todos reinvirtiendo sin tributar hasta el reembolso.

- Tikehau Short Duration: Ligeramente más arriba en el espectro de riesgo, pero con 3,90% en los últimos 12 meses. Para inversores que buscan optimizar al máximo su liquidez conservadora, representa 1.900€ adicionales anuales.

La clave: Estos fondos mantienen liquidez de 2-4 días y, sobre todo, el mismo diferimiento fiscal. La diferencia está en que invierten en deuda con vencimientos ligeramente superiores (6-18 meses vs 3-6 meses de los monetarios puros), lo que les permite capturar mayor rentabilidad manteniendo el perfil conservador.

Con 100.000€ en Ostrum Credit Ultra Short durante 5 años, estarías generando aproximadamente 6.000€ adicionales comparado con una cuenta remunerada, todos creciendo sin interrupciones fiscales hasta que decidas reembolsar.